El Mapa de la Moda 2015 (IX): Los gigantes de la moda infantil

Novena entrega de la edición de 2015 de la serie El Mapa de la Moda, un especial que Modaes.es elabora anualmente con el objetivo de convertirse en una guía para conocer cuáles son los principales actores en el negocio de la moda en todo el mundo. Segmentados por sectores, El Mapa de la Moda es un documento de consulta para los empresarios, directivos y profesionales del negocio dela moda y de sus sectores auxiliares.

Patrocinado por la compañía logística Logisfashion, El Mapa de la Moda realiza en este noveno artículo de la serie de 2015 un recorrido por los principales grupos internacionales de moda infantil. Los miércoles de las próximas, Modaes.es abordará un nuevo segmento: industria auxiliar e ecommerce.

Cada capítulo de El Mapa de la Moda figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un Dossier de consulta disponible en la tienda online de Modaes.es.

Los grandes grupos de moda infantil resisten los efectos de la crisis. Los gigantes del sector se reafirman en sus posiciones, después de un año con pocos cambios en este segmento. El ránking de las mayores empresas del sector en cifra de negocio sigue liderado por la estadounidense Carter’s, que cuenta con una fuerte presencia en su mercado local, donde opera a través de más de 700 establecimientos propios y 18.000 puntos de venta multimarca. El podio de la clasificación cuenta también con otra estadounidense, Children’s Place, que concentra también el grueso de su actividad en su país de origen.

La británica Mothercare se mantiene en la segunda posición del ránking incluso después de haber protagonizado una de sus mayores reestructuraciones internas para sanear su cuenta de resultados. La compañía puso en marcha un plan de ajustes en 2013, que ha empezado a dar sus primeros resultados en 2014.

Pese a no estar en los primeros puestos de la clasificación, la moda infantil francesa tiene un peso muy fuerte a nivel global. Las compañías galas Orchestra, Zannier, ID Group y CWF son algunos de los mayores grupos del sector. Dos de ellas, Zannier y CWF, han desarrollado su negocio a través de las licencias de moda infantil para otras marcas. Orchestra e ID Group, por su parte, han asentado su estrategia en el retail. Por último, en el ránking se mantienen la española Mayoral y la portuguesa Zippy.

Mientras que el mercado estadounidense está dominado por gigantes de la distribución especializados en el universo del niño, en Europa, la entrada de los grandes de la moda en este sector ha empezado a cambiar las reglas del juego. Inditex, H&M, Mango, C&A, Primark o Kiabi cuentan con líneas infantiles con las que copan el segmento low cost y compiten de manera directa con retailers especializados como Orchestra o Zippy.

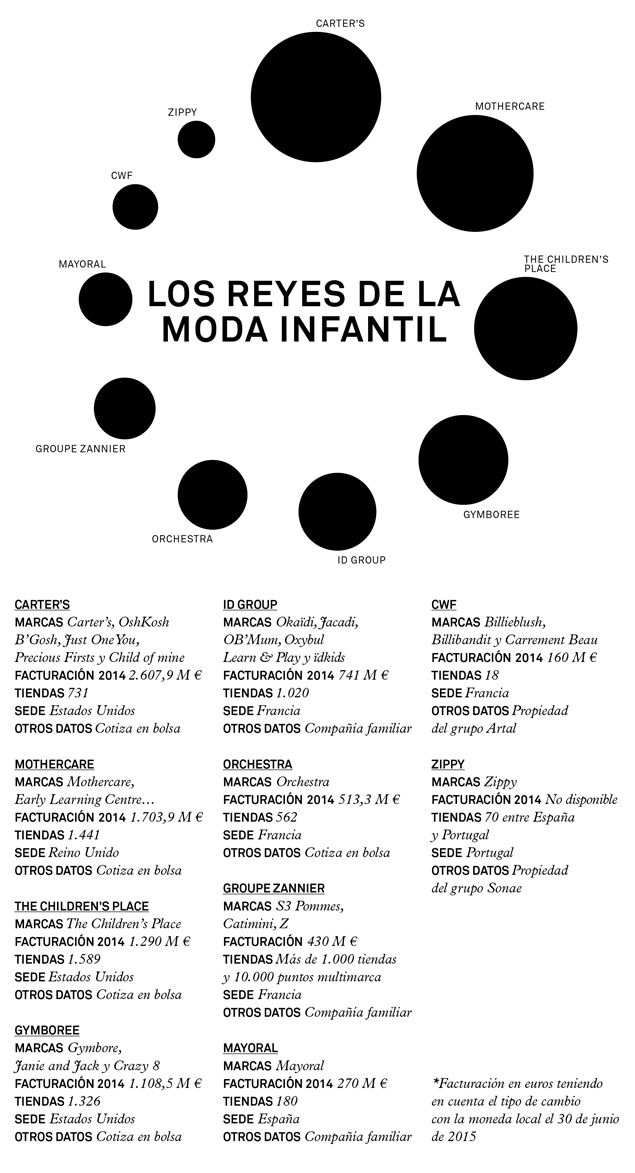

1. CARTER’S

El grupo estadounidense Carter’s revalida de nuevo su puesto en la primera posición del ránking. La compañía, que opera con las marcas Carter’s, OshKosh, B’Gosh, Just One You, Precious First y Child of mine, ha visto caer su cifra de negocio un 2% en 2014, tras registrar unas ventas de 2.893,9 millones de dólares (2.607,9 millones de euros). Si bien Estados Unidos continúa siendo su principal mercado, el grupo creció un 10,9% en la arena internacional durante el pasado ejercicio. Además, reforzó su presencia en Canadá con el lanzamiento de su canal de ecommerce en el país, y replegó en Japón.

2. MOTHERCARE

La británica Mothercare recupera la senda del crecimiento. En el pasado ejercicio, fue la única empresa en el top five de los principales grupos de moda infantil que registró un aumento en su cifra de negocio. En 2014, la compañía creció un modesto 1% respecto al año anterior. Mothercare, que opera con su marca homónima y la enseña de juguetes Early Learning Centre, registró en 2014 una facturación de 1.203 millones de libras (1.703,9 millones de euros). El plan de reestructuración que comenzó a implantar en 2013 ha empezado a dar sus frutos, y el grupo ha logrado recortar sus pérdidas antes de impuestos hasta 13,1 millones de libras (18,2 millones de euros), frente a las registradas un año antes, de 26,3 millones de libras (36,7 millones de euros). Además, la compañía remontó el pasado ejercicio en el mercado nacional, elevando sus ventas en Reino Unido por primera vez en cinco años.

3. CHILDREN’S PLACE

The Children’s Place, el segundo operador por volumen de facturación del mercado estadounidense, mantiene su medalla de bronce en esta edición. La compañía opera con tiendas propias en Estados Unidos, Puerto Rico y Canadá, donde suma en total 1.097 establecimientos. En el resto de mercados, la enseña se sirve de franquicias y puntos de venta multimarca. Durante el pasado ejercicio, The Children’s Place ha reforzado su presencia en el extranjero con 25 aperturas en Israel y una en Panamá, hasta alcanzar las 72 franquicias. La compañía anunció también un acuerdo con Grupo David para expandirse en Latinoamérica y el Caribe, y otro con Arvind Lifestyle para desembarcar en India a mediados de este año.

4. GYMBOREE

Gymboree, que cuenta en su cartera con marcas como Janie and Jack y Crazy 8, mantiene su puesto como el cuarto gigante de la distribución de moda infantil. La compañía registró en 2014 una ligera caída de su facturación. En el pasado ejercicio, las ventas de la empresa estadounidense alcanzaron 1.108,5 millones de euros, frente a los 1.117,4 millones de euros del ejercicio anterior. La compañía cuenta con un total de 1.326 tiendas: 608 de Gymboree, 147 de Janie and Jack, 402 de Crazy 8 y 169 outlets de Gymboree, repartidos entre Estados Unidos, Canadá, Puerto Rico y Australia.

5. ID GROUP

Fundada en 1996, ID Group se ha situado entre los grandes de la moda infantil europea y del mundo. La compañía fue creada por Jean Duforest, cofundador también del grupo Camaïeu de moda femenina, y el empresario francés Jean-Luc Souflet. Cuatro años después, la empresa lanzó su primera marca, Okaïdi, y más tarde compró Jacadi y Véronique Delachaux para entrar en el segmento alto de la moda infantil y en la moda premamá. En los últimos años, la compañía ha abordado el multimarca con la cadena Ïdkids. El grueso del negocio del grupo lo continúa generando Okaïdi, que suma 681 tiendas en todo el mundo. El año pasado, ID Group disminuyó su cifra de negocio un 2,9% respecto al año anterior, tras alcanzar ventas de 741 millones de euros. En 2014, la empresa cerró también 29 establecimientos, fijando la cifra final en 1.020 tiendas en todo el mundo.

6. ORCHESTRA

La trayectoria de Orchestra es también reciente. Fundada en 1995 por Chantal y Pierre Mestre, la compañía desarrolló de inmediato su negocio a través de la fórmula de la franquicia, primero en tiendas de pequeño formato en el centro de las ciudades. Años después, la empresa cambió la estrategia para abrir macroestablecimientos dedicados a la moda infantil en las afueras de las ciudades y se especializó en el segmento low cost. En 2010, la empresa inició su desembarco internacional, con la entrada en España, Bélgica, Suiza, Grecia, Turquía y China. Dos años después, la compañía adquirió las cadenas Prémaman de puericultura, y Baby2000, de macrotiendas del universo del bebé. En la actualidad, la empresa opera en 50 países a través de 295 tiendas propias y 452 en régimen de franquicia. En el último ejercicio, el grupo facturó 513,3 millones de euros, un 11,8% más que en el año anterior. La empresa duplicó en 2014 su beneficio neto, que situó en 30,8 millones de euros.

7. GROUPE ZANNIER

Groupe Zannier, que en los sesenta fundó Roger Zannier, cae un puesto en la clasificación tras un año de cambios. Groupe Zannier, que sigue pilotada por la familia fundadora, se deshizo durante el pasado ejercicio de su enseña IKKS, que fue adquirida por el fondo LBO France. Tras la venta, el grupo presentó un expediente de regulación de empleo (ERE) para despedir a 240 empleados, lo que representa el 12,9% de su plantilla. La compañía, con más de cincuenta años de trayectoria, fue una de las primeras en entrar en el negocio de las licencias. En la actualidad, la empresa gestiona la producción y distribución de las líneas infantiles de doce marcas. En la década de los ochenta lanzó la cadena Z.

8. MAYORAL

La compañía andaluza de moda infantil Mayoral es la única española que se cuela entre los gigantes del sector. La empresa, que finalizó 2014 con una cifra de negocio de 270 millones de euros, contempla alcanzar la barrera de los 300 millones de euros este año y mantener así un ritmo de crecimiento de dos dígitos. La compañía cuenta en la actualidad con una red de 180 establecimientos (140 de los cuales están en España) y sus planes pasan por superar los 200 puntos de venta a lo largo de este año. El grupo, que inició su andadura en 1941 como fabricante de calcetines y medias, apostó por el retail a finales de los noventa. En la actualidad, la empresa tiene en marcha un fuerte plan de expansión en el mercado chino. Mayoral emplea a unas 1.100 personas.

9. CWF

La trayectoria de Children Worldwide Fashion (CWF) se remonta a 1965 de la mano del confeccionista francés Création aux Herbiers d’Albert y no fue hasta bien entrada la década de los noventa cuando dio un giro a su estrategia y decidió entrar en el negocio de las licencias. La primera de ellas fue la línea infantil de la estadounidense Donna Karan. Más adelante, vinieron las licencias de Elle y Timberland. En pleno desarrollo, la empresa cambió de manos y pasó a estar contralada por el grupo inversor Artal. Bajo la batuta del nuevo propietario, la compañía aceleró su crecimiento, tanto a través de las licencias como del lanzamiento de marcas propias. En los últimos años, el grupo ha optado por impulsar la creación sus propias enseñas, primero con Billiblush y Billibandit, más adelante con Carrement Beau y próximamente con Une Fille. Por otro lado, la compañía contempla la expansión de sus propias marcas a través del retail y ya ha iniciado la apertura de sus propios establecimientos. Con esta estrategia, la empresa trata de compensar la volatilidad del negocio de las licencias. En 2015, por ejemplo, CWF dejará de realizar la línea infantil de Burberry.

10. ZIPPY

El grupo portugués Sonae, especializado en la gestión de centros comerciales, amplió en 2004 su línea de negocio dedicada a la moda con la cadena de tiendas Zippy. La compañía, que ya operaba con la enseña de moda femenina MO, entró en el segmento infantil. España fue uno de los primeros países fuera de Portugal en los que Zippy aterrizó y, en la actualidad, genera el 28% de las ventas totales de la enseña. En los últimos años, la compañía ha impulsado su crecimiento internacional y cuenta con presencia en cerca de treinta países, aunque con tiendas sólo opera en 19 mercados. En la actualidad, la cadena está desarrollando su expansión en Oriente Medio de la mano del grupo local Alhokair. La empresa, que cuenta con una plantilla de 650 personas, no comunica su cifra de negocio. El grupo Sonae tan solo hace públicas sus ventas totales, que en 2014 ascendieron a 4.974 millones de euros.Contenido relacionado

El Mapa de la Moda 2015 (XI): Los reyes del ecommerce mundial

15 jul 2015 - 04:54

El Mapa de la Moda (X): Los líderes de la industria auxiliar

8 jul 2015 - 04:40

El Mapa de la Moda 2015 (VIII): Los ‘dueños’ del negocio de la perfumería

24 jun 2015 - 04:53

El Mapa de la Moda 2015 (VII): Los líderes del calzado

17 jun 2015 - 04:53

Últimas noticias

Decathlon avanza en Latinoamérica con su desembarco en El Salvador

11 dic 2025 - 16:50