Mango, radiografía de una década: tres veces más grande pero ocho menos rentable en pleno cambio de piel

Mango cambia de piel. El grupo catalán de distribución de moda emprende un cambio de estrategia en busca de volumen. Una compañía que va más allá de la mujer, con tiendas de gran dimensión y con mayor presencia geográfica en cada uno de los más de cien países en que opera. Por el camino, este cambio de piel está revolviendo también las tripas de la empresa: las inversiones, el nuevo posicionamiento en precios y las divisas han impactado en el beneficio de la compañ al tiempo que ha acelerado el ritmo macrotiendas. Mango es casi tres veces más grande que hace una década, pero gana ocho veces menos.

Isak Andic, fundador y presidente de Mango, tomó el timón con fuerza en 2013 para cambiar de rumbo. O, más bien, para rectificar la trayectoria. La empresa, centrada hasta entonces casi en exclusiva en la moda femenina, se quedaba pequeña, tal y como reconoce Daniel López, vicepresidente de la compañía, ante unos competidores cada vez más grandes y diversificados, con ejemplos como Inditex y H&M.

La empresa comenzó entonces un agresivo plan de desarrollo de nuevas líneas: a las existentes (incluyendo hombre y complementos) se sumaron rápidamente moda infantil, moda íntima y tallas grandes.

Mango inició en 2013 un cambio de estrategia para ganar volumen que ha impactado en su rentabilidad

El tan deseado volumen no sólo está llegando por la entrada en nuevos segmentos, sino por acercar su negocio principal, la mujer, a un público más amplio: entre 2012 y 2015, la empresa ha bajado precios dos veces, al tiempo que ha acelerado el ritmo de sus colecciones para ser más fast y más fashion y captar, así, a una clienta más joven.

Mango ha pasado, así, de competir en la banda alta del segmento de la gran distribución (hace años el grupo decía que buscaba vestir a las mujeres en ocasiones especiales) a una banda más baja, en la que el volumen gana al margen. Y, además, con un ADN propio demostrado constantemente con costosas campañas de publicidad con la última celebrity del momento.

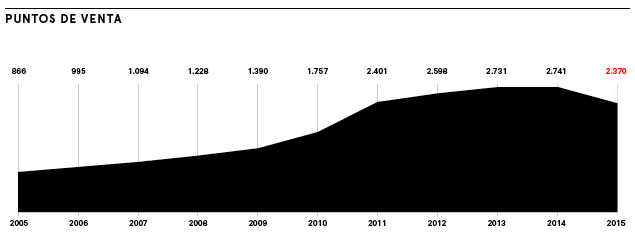

Pero si Mango quería mostrar todo su nuevo universo necesitaba también tiendas de mayor superficie. De establecimientos de 300 metros cuadrados de media, el grupo pasó a tiendas de más de mil metros cuadrados.

Tras la diversificación, si Mango quería mostrar su nuevo universo necesitaba tiendas más grandes

La nueva piel de Mango ha impactado también en su corazón: la logística. El grupo ha dedicado una inversión de 360 millones de euros a la puesta en marcha de un nuevo centro logístico en Lliçà d’Amunt (Barcelona), con el que triplica su capacidad de distribución.

Y, por último, el cerebro. En los últimos tres años, el grupo se ha reforzado con un gran número de directivos, que apoyan al líder en la toma de decisiones. Aunque sea el capitán que marca el rumbo, Isak Andic ya no está sólo: Jonathan Andic (su hijo), Carlos Costa, Toni Ruiz y Daniel López forman el consejo. Y, como toda empresa familiar que busca una mayor profesionalización, ha creado un comité de dirección.

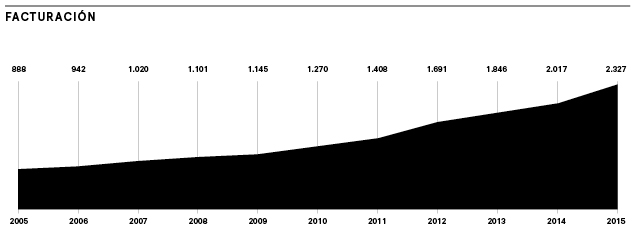

Ventas al alza, pero menos ventas por metro cuadrado

Hace una década, Mango no se acercaba ni siquiera a los mil millones de euros de facturación y todavía no había llegado a cien países. El grupo finalizó el ejercicio 2005 con una cifra de negocio de poco más de 888 millones de euros. Los crecimientos de la empresa hasta 2010 fueron modestos, con porcentajes de un solo dígito, pero que le llevaron a superar los mil millones de euros en 2007.

En 2010, el grupo creció más de un 10% y en 2012, justo el año en que la empresa dio un golpe de efecto con una bajada de precios del 20%, el alza se situó en el 20%. El impacto de la diversificación de conceptos no se ha notado hasta 2015, cuando el grupo ha crecido un 15,36% y ha superado los 2.300 millones de euros.

Mango no ha facilitado en 2015 la evolución de sus ventas por superficie comparable. A cierre de 2015, la empresa sumaba 804.500 metros cuadrados de superficie de distribución, 100.000 metros cuadrados más que un año antes.

Así, las ventas por metro cuadrado en 2015 se han situado en 2.892 euros, con un alza del 1% respecto a las de 2014. A cierre de 2013, Mango sumaba unos 504.500 metros cuadrados, de manera que las ventas por metro cuadrados se situaban en 3.658 euros.

Las ventas por metro cuadrado han pasado de 3.658 euros a cierre de 2013 a 2.892 euros en 2015

Analistas del señor consultados por Modaes.es señalan que “es normal que al abrir tantas macrotiendas Mango afronte más inversiones y menos ventas por metro cuadrado”. “Lo que debe pasar de ahora en adelante es que cada una de las secciones empiece a crecer en venta y realmente produzca lo que se espera de ellas de forma que en dos o tres años la rentabilidad mejore sustancialmente”, añaden.

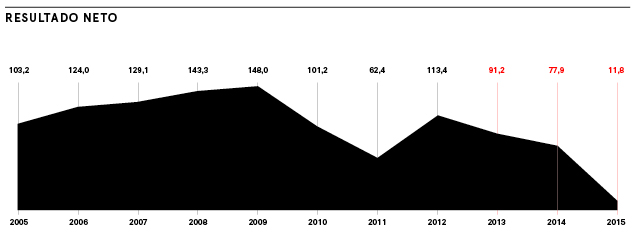

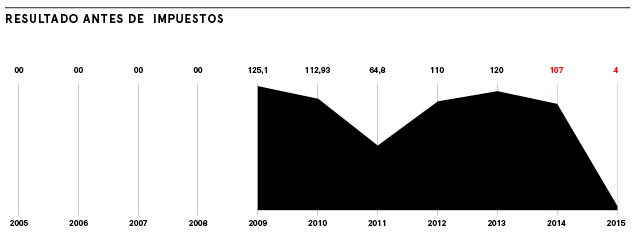

Evolución el beneficio

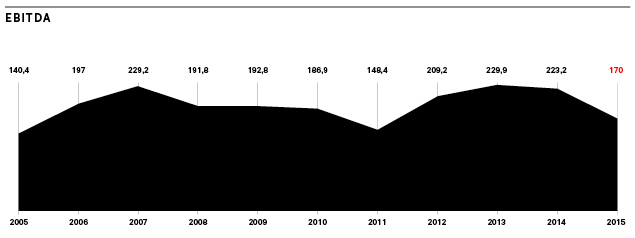

Si la facturación de la compañía ha mantenido una línea ascendente en estos diez años, no así ha sucedido con el beneficio. Mango ha finalizado el ejercicio 2015 con un resultado neto de 11,8 millones de euros, mientras el resultado antes de impuestos se ha situado en 4 millones de euros y el resultado bruto de explotación (ebitda) de 170 millones de euros. Hay que retroceder más de diez años para encontrar cifras tan bajas en las cuentas de Mango.

El beneficio de la empresa presidida por Isak Andic empezó a sufrir a partir de 2008, un año después de que la crisis económica comenzara a impactar en el consumo. En 2010, resultado neto, resultado antes de impuestos y ebitda retrocedieron, en un porcentaje que superó al 30% en el caso del primero. Los descuentos y las promociones llevadas a cabo para atraer al consumidor fueron la razón que aportó la empresa para el descenso.

Hay que retroceder más de diez años para encontrar cifras tan bajas en las cuentas de Mango en términos de beneficio

El ejercicio 2011 fue todavía peor para la empresa, con el resultado neto más bajo hasta el de 2015. Si en 2012 Mango corrigió su evolución y disparó cerca de un 82% su resultado neto (que se elevó hasta más de 113 millones de euros), en 2013, 2014 y 2015 el negativo ha vuelto a situarse delante de la evolución del beneficio de Mango.

Con un capital controlado por un único accionista y no sometido a la presión de la bolsa, Mango puede permitirse sacrificar margen durante unos años en pro de su nueva estrategia. De hecho, la propia empresa admite que la tendencia negativa en términos de beneficio se mantendrá en 2016 y, probablemente, en 2017.

Contenido relacionado

Últimas noticias

LVMH: más color y menos burbujas en 2025

24 dic 2025 - 05:00

Kering: año cero con

cambio al volante

24 dic 2025 - 05:00