Se acabó la fiesta

El sector apenas comenzaba a pasar página de los peores años de su historia reciente cuando una tormenta perfecta amenaza con estropearlo todo. La fiesta se ha terminado.

10 oct 2022 - 05:00

Suena la canción del verano y corre el champán. La fiesta, organizada para celebrar el fin de dos años para olvidar, es multitudinaria y el dress code dicta vestidos de colores. Entonces, justo cuando el guateque comienza a animarse, se termina la música, se encienden las luces y afuera comienza a llover. Poco ha durado la alegría. Hay quien sigue bailando con la esperanza de que se trate sólo de un fallo transitorio, fruto de la tormenta, y hay quien decide irse a casa, pero el sentimiento generalizado es de confusión. La moda se encuentra ahora ante el mismo desconcierto. El sector apenas comenzaba a pasar página de los peores años de su historia reciente cuando una tormenta perfecta amenaza con estropearlo todo. La fiesta se ha terminado.

Sólo para suscriptores premium

Después de dos años de pandemia, la moda había comenzado a cantar victoria. Tras los palos en las ruedas que supusieron las disrupciones en la supply chain de 2021, llegó 2022 y el efecto de la demanda contenida durante el confinamiento, sumado a unas ganas generalizadas de vivir tras el confinamiento, daban alas a unas ventas que, por fin, se acercaban o incluso superaban las de 2019, el último año normal. Entonces, estalló la tormenta perfecta: la guerra en Ucrania, la escalada de precios de materias primas, energía y transporte, que permearon a toda la economía, las subidas de tipos para controlar la inflación, el cierre de China, más problemas en el suministro y, sobre todo, una gran incertidumbre respecto a lo que está por venir.

No sólo la situación actual es extremadamente incierta, sino que tampoco hay referentes en la historia a los que agarrarse. La última gran crisis, provocada directamente por el Covid-19, tenía un carácter completamente distinto: una causa concreta y de origen sanitario. La anterior, la Gran Recesión de 2007, también tenía otros fundamentales y, sobre todo, un mecanismo de respuesta que hoy está fuera de la mesa: el precio.

A todo ello se suma, además, el riesgo de un efecto de profecía autocumplida, tanto en el consumidor como en las propias compañías. Los operadores más rápidos han reaccionado ya echando el freno, por lo que pueda pasar. Otros continúan invirtiendo y acelerando. Si la crisis llega finalmente y es dura, serán los primeros los ganadores, y si la música vuelve a sonar, serán quienes hayan seguido bailando los principales beneficiados. Mientras tanto, pierde el que, por miedo, se para.

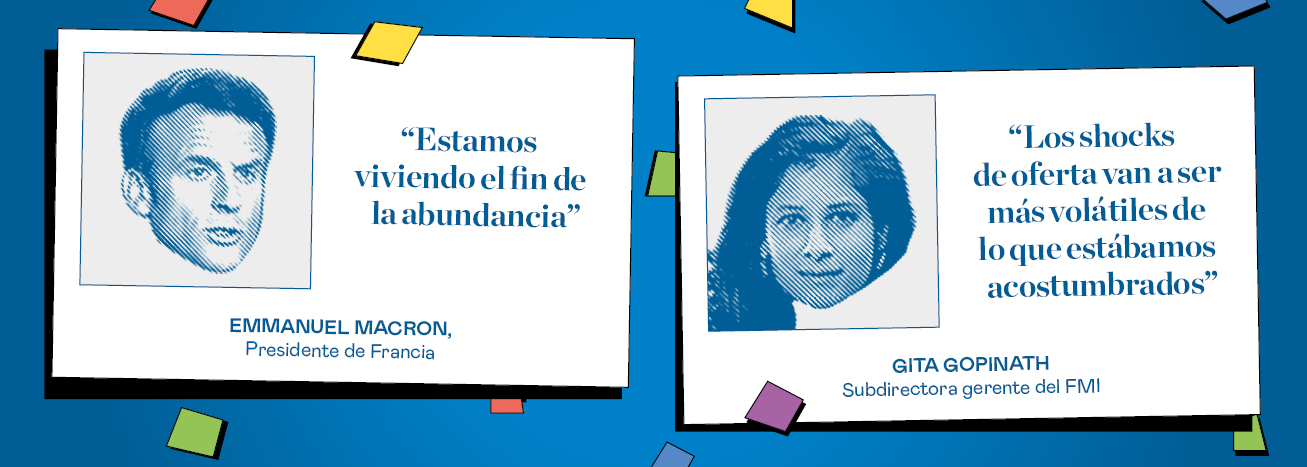

La gran incógnita no es sólo cuánto y cómo impactará esta crisis, sino hasta qué punto tendrá consecuencias profundas y prolongadas en el tiempo. En agosto, el presidente francés, Emmanuel Macron, sentenció que el mundo vivía "el fin de la abundancia, de la liquidez sin coste", y dijo estar preocupado por una "serie de crisis graves". Éramos ricos y no lo sabíamos, pero puede que no lo seamos nunca más.

La doble pinza de subida de precios y aumento de los tipos de interés (con impacto directo en el coste de las hipotecas) ya ha hecho al consumidor de toda Europa más pobre. Como mar de fondo, la guerra en Ucrania y las tensiones en Taiwán ponen de nuevo en el centro del debate un riesgo de reversión de la globalización, que fue motor de riqueza y progreso (aunque con debilidades) en las últimas décadas.

En la crisis financiera, la reacción de todas las compañías del sector fueron los precios y la moda se comoditizó; hoy, esa estrategia está fuera de la mesa

La moda ha basado su modelo reciente en vender más prendas, más veces, a más personas cada año, aunque fuera a costa de restarse valor. Quizás cuando se enciendan las luces y haya que hacer recuento de daños del fin de fiesta, eso ya no sea posible.

El precedente

La Gran Recesión fue una crisis dura, larga y profunda, provocada por un crack financiero que motivó altas tasas de desempleo, un descenso de la renta disponible y un desplome de la confianza que resultó en una gran austeridad en el consumo. La economía española llegó a desplomarse un 3,8% en 2009 y otro 3% en 2012, con un paro que superó los seis millones de personas. El Índice de Confianza del Consumidor (ICC) se hundió hasta 37 puntos en 2012, el mínimo de toda la serie histórica, sobre una escala en la que cien puntos marcan la diferencia entre una percepción positiva y una negativa. Cada español pasó de gastar, de media, 11.104 euros al año en 2006 a 10.700 euros en 2014, con casi la mitad del presupuesto destinado a vivienda y alimentación, según datos del Instituto Nacional de Estadística (INE).

A la hora de comprar se impuso la racionalidad. En noviembre de 2008, cuando la crisis apenas acababa de llegar a España, el 26% de los consumidores declaraba que el precio era lo más importante como factor de decisión, según datos de Kantar. En moda, el 73% de consumidores compraban sólo las prendas que necesitaban, y el 67% usaban tarjetas de fidelidad para acceder a descuentos. Se vendían menos prendas y más baratas: el precio medio pasó de 15,14 euros en 2008 a 12,5 euros en 2016, y el volumen de prendas cayó hasta 32 unidades al año en plena crisis, diez menos que antes de la Gran Recesión.

El contexto favoreció que se desestigmatizase la compra en operadores low cost (comprar barato era sinónimo de orgullo) y dio alas a las cadenas de precios bajos (entonces Primark, Kiabi, Lefties y Shana), que pasaron de tener una penetración de mercado en España del 26% en 2012 al 32% en 2014.

La ropa se volvió una commodity barata, y perdió la batalla contra otras opciones de gasto discrecional, especialmente las vinculadas al ocio, y nunca ha vuelto a recuperar la cuota que tuvo antes de que estallase la crisis. El sector pasó de tener un peso del 6,8% en los presupuestos familiares en 2006 a sólo un 4% en 2021, según datos del INE. En términos absolutos, de los casi 11.780 euros que cada español se gastó, de media, en 2021, sólo 465,6 euros fueron destinados a vestido y calzado. En 2006, eran más de 755 euros por consumidor al año.

Igual que ocurre ahora, la caída de las expectativas motivó un recorte por prudencia, incluso entre aquellos pocos españoles que no vivieron el impacto de la recesión en primera persona. “Los efectos de la crisis comienzan en cuanto la tememos”, resume Kantar. En 2012, el 57% de los consumidores españoles aseguraban que sentían “un poco” la crisis y que vigilaban más los gastos no esenciales. Otro 21% sostenía que no sentía la crisis, pero ahorraba “por precaución”.

Las consecuencias de aquella recesión persistieron incluso cuando mejoró el poder adquisitivo de los españoles. La moda quedó arrinconada en los presupuestos, las marcas que no pudieron adaptarse desaparecieron y la racionalidad, con el precio por bandera, se mantuvo instalada en el proceso de compra del consumidor. El sector nunca volvería a recuperar las ventas de antes de 2007, ni siquiera a consolidar una tendencia de crecimiento.

Justo antes de la pandemia, llegaron algunos síntomas para el optimismo. En 2019, el ICC marcó su máximo histórico y las ventas de moda en España crecieron por primera vez desde 2015, aunque sólo un leve 1,2%, según datos de la Asociación Empresarial del Comercio Textil, Complementos y Piel (Acotex). Pero el Covid-19, y con él el cierre de tiendas, terminó con todas las esperanzas. La remontada tuvo que esperar finalmente hasta enero de 2022. Algunos indicadores, como el gasto medio mensual en ropa, comenzaron a recuperar los niveles previos al estallido de la pandemia, y la mayoría de los grandes operadores alcanzaron también por fin esa barrera. De nuevo, esta ilusión temporal podría verse interrumpida pronto.

La crisis que viene

Las voces de una nueva recesión comenzaron a sonar a principios de verano, cuando muchos europeos rompían la hucha para disfrutar de sus primeras vacaciones sin restricciones tras la pandemia. Sombrío y más incierto fue el título elegido por el Fondo Monetario Internacional (FMI) para su informe de perspectivas del pasado julio. La entidad apuntaba a tres shocks simultáneos como causa de la desaceleración: una inflación mayor de lo esperada, especialmente en Estados Unidos y Europa; una ralentización también peor de lo previsto en China, debido a su política de Covid Cero que llevó a cerrar grandes metrópolis como Shanghái, y la cascada de consecuencias en la economía de la guerra en Ucrania.

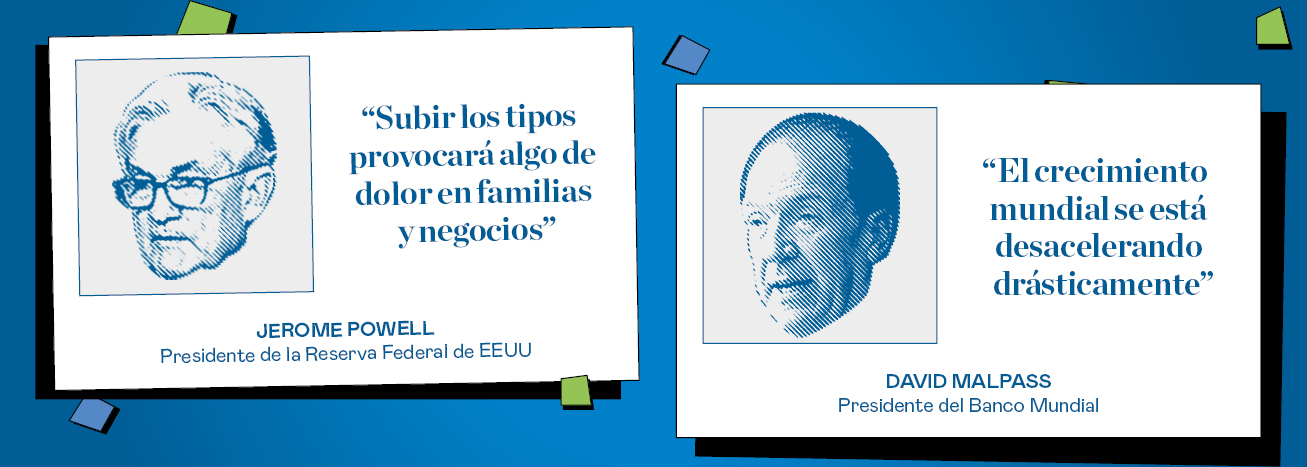

Desde entonces, todo ha empeorado: el coste de la vida se ha disparado, las tensiones geopolíticas han aumentado, con un riesgo creciente en Taiwán, persisten los desequilibrios entre oferta y demanda y las subidas de precios están, en muchas economías desarrolladas, en máximos de cuarenta años. A eso se suma, además, que los bancos centrales de Europa y Estados Unidos han acometido ya subidas de tipos para tratar de contener la inflación, lo que presiona más el coste de vida (encareciendo las hipotecas y otras deudas) y aumenta el riesgo de enfriar la economía demasiado rápido. Todo, con la resaca de la pandemia como mar de fondo.

La moda es, junto con la restauración, el único sector en el que más del 40% de los europeos han recortado su gasto, y un 38% contempla reducirlo más en los próximos seis meses

En su último informe trimestral, publicado en septiembre, Oxford Economics planteaba ya un escenario de estanflación (con crecimiento económico leve o negativo e inflación continuada). El documento contemplaba un aumento del Producto Interior Bruto (PIB) mundial del 2,8% en 2022 y del 2,3% en 2023, el menor desde 2008, sin contar los años de recesión. Alemania entrará, según los expertos de Oxford, en recesión técnica en el cuarto trimestre, y la inflación en el G7 se situará de media en un 7% este año.

Tanto el FMI como Oxford Economics descuentan una caída generalizada del consumo por la subida de precios, que podría verse agravada si este invierno se dieran finalmente cortes de gas en mercados como Alemania.

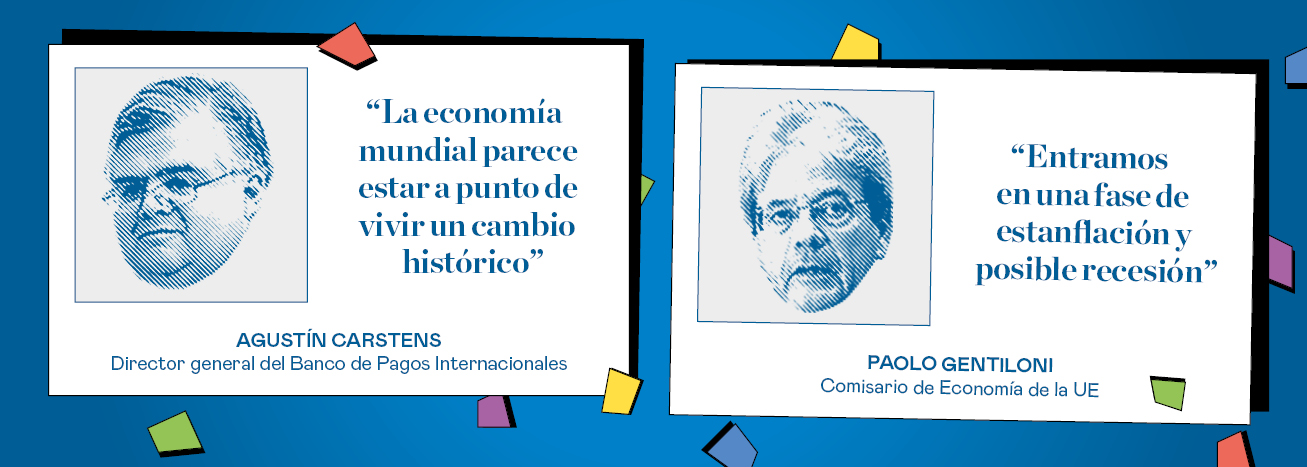

El informe más reciente de previsiones es el de la Organización para la Cooperación y el Desarrollo Económico (Ocde), publicado el 26 de septiembre, que coincide con el pronóstico de una recesión técnica en Alemania y contempla que, de llegar haber “altas disrupciones” en el mercado de gas durante el invierno, la economía puede retroceder hasta un 0,4% en 2023 y un 0,1% en 2024, aunque insiste en que “no pronostica una recesión mundial”.

“Lo difícil es determinar cuánto durará esta crisis, porque está condicionada por factores sobre los cuales es difícil hacer previsiones”, apunta Enrique Fanjul, técnico comercial y economista del Estado y socio fundador de la consultoría de internacionalización Iberglobal.

Fanjul pone especial énfasis en las tensiones geopolíticas. “Una de las diferencias más importantes respecto a otras crisis es que hoy cualquier medida que tome un país es global; en la época de la guerra fría, la relación comercial entre los dos bloques era muy escasa”, apunta Fanjul.

En cualquier caso, la crisis no será tan “brutal, traumática e intensísima como las dos últimas”, señala Federico Steinberg, investigador del Real Instituto Elcano. “Será una crisis de libro de texto”, resume. “Además, tampoco entramos en esta con las cicatrices que teníamos en las anteriores, aunque sí hay riesgos como que la guerra escale o que los tipos suban demasiado rápido”, matiza.

Las consecuencias para la moda

Para la moda, los dos factores clave son, por un lado, el empobrecimiento generalizado de la población debido a las subidas de precios, y, por otro, el miedo y la desconfianza, un indicador que históricamente ha dibujado siempre una curva paralela a la de la evolución de las ventas de moda.

“El empobrecimiento será coyuntural, no es algo permanente; otra cosa es que los europeos no es fácil que mantengamos la tendencia que teníamos desde la II Guerra Mundial, o desde los años sesenta en el caso de España”, señala Steinberg.

La confianza, por el momento, se ha desplomado: en España, el Indicador de Confianza del Consumidor (ICC) pasó de 91,9 puntos en julio de 2021 a 55,5 enteros en julio de 2022, el último mes del que hay datos disponibles en el Centro de Investigaciones Sociológicas (CIS). En Estados Unidos, ha perdido la barrera de los cien puntos, hasta situarse en 95,7 enteros en julio, y en la Unión Europea marcó en septiembre su mínimo desde que hay registros.

Por el momento, está impactando ya en el consumo, y particularmente en la moda, siempre el bien discrecional más golpeado. Morgan Stanley comenzó a medir la respuesta del consumidor europeo a la crisis del coste de vida en abril, y desde entonces ha realizado otras dos oleadas, en junio y septiembre.

La última muestra un empeoramiento de los tres principales indicadores. En primer lugar, los europeos están ahorrando cada vez más, especialmente los boomers, y menos de la mitad de los encuestados aseguran tener ahorros para mantener su nivel actual de vida en los próximos seis meses. El número de hogares que, tras pagar sus facturas, no tienen más dinero para gastar se ha elevado hasta el 30%, frente al 26% de la primera oleada, con datos particularmente altos en Alemania y Reino Unido.

Por un lado, hay menos dinero para gasto discrecional y, por otro, el que queda rinde menos, por la inflación, por lo que el consumo se está ajustando. El sector más afectado es la restauración, donde un 49% de los encuestados han reducido su gasto. En segundo lugar se encuentra la moda y el calzado, con un 43%, frente al 38% de abril y el 40% de junio. Son los únicos sectores en los que más del 40% de los europeos han recortados su gasto.

El número de consumidores que ha recortado su gasto en moda ha aumentado en los cinco mayores mercados europeos

De hecho, el número de consumidores que ha recortado su gasto en moda ha aumentado en los cinco mayores mercados europeos respecto a ediciones anteriores del estudio. En Reino Unido se elevó hasta el 41%, frente al 31% de la primera oleada. En España, llega al 38%, por encima del 35% de las dos oleadas anteriores. Italia, Francia y Alemania muestran, por ahora, porcentajes más reducidos, con un 32% en los dos primeros casos y un 30% en el mercado alemán.

Si en los próximos seis meses los encuestados tuvieran que recortar más su gasto, la opción más popular sería la restauración, elegida por un 38%. La moda sería la segunda opción más elegida, con un 35% de las respuestas. Otra vía sería elegir opciones más baratas para comprar. En este caso, los sectores más afectados serían la alimentación (un 66% recurriría a supermercados más asequibles), la cosmética (45%) y la ropa y el calzado (con un 40%).

En Estados Unidos, se ha producido una oleada de profit warnings en el último trimestre. Capri, Guess, PVH, Abercrombie&Fitch o Victoria’s Secret han recortado previsiones para el ejercicio 2022, aludiendo a factores como la incertidumbre macroeconómica, las restricciones en China, las disrupciones en la cadena de aprovisionamiento y la inflación. En Europa, Adidas y Primark también han reducido sus pronósticos. En el caso de la cadena de moda low cost, su justificación es “la pérdida de la contribución de la esperada mejora de las ventas en Europa continental” y “los movimientos en los precios de la energía y las divisas”.

Además, gigantes como Gap, PVH o VF Corporation han puesto en marcha planes de ajuste que pasan por notables recortes de plantilla: 500 despidos en el caso de Gap y hasta 600 puestos de trabajo en VF. PVH no ha precisado el impacto, pero sí que le permitirá reducir en un 10% los costes de plantilla.

Las diferencias

Para las compañías de moda, la principal diferencia respecto a la anterior crisis es, por un lado, la situación del consumidor y, por otro, las herramientas que tiene el sector a su alcance para reactivar la demanda. En primer lugar, en este caso la caída del poder adquisitivo llega por una subida de los precios, no por una crisis financiera: es decir, en general la gente tiene el mismo dinero, pero este vale menos. Los expertos insisten en subrayar que el paro no está ni de lejos en los niveles a los que se acercó en la anterior crisis.

En 2013, España llegó a tener más de seis millones de parados, con una tasa del 27,2%. En el segundo trimestre de 2022, el paro se situó en 2,9 millones de personas, con una tasa del 12,5%. En Estados Unidos no llega ni al 4%. “Por mucho que haya una recesión, suave o no, con una tasa de paro en esos niveles es una broma”, dice Steinberg.

El lado negativo de esta diferencia es que, si la anterior crisis golpeó particularmente a las clases bajas, esta es transversal. De hecho, según un informe de Morgan Stanley, el porcentaje de consumidores con alto poder adquisitivo que redujeron su gasto se elevó en septiembre al 80% en Alemania, el 83% en Francia, el 73% en Italia y el 77% en España.

Otro factor positivo para la moda es que, socialmente, la situación del consumidor es diferente, porque todavía dura el efecto champán de dos años de restricciones por el Covid-19. Aunque baje la confianza, se mantienen las ganas de salir, de vestirse y de concederse pequeños caprichos ahora que la pandemia parece casi superada en Occidente.

De hecho, es un fenómeno recurrente en la historia. El final de la pandemia de la gripe española en 1918 coincidió con el fin de la Primera Guerra Mundial, lo que provocó un efecto rebote en el comercio. “Terminada la guerra, el público creía que ya no había necesidad de una economía austera y se sentía libre de comprar todo tipo de bienes”, resumía un informe de la Reserva Federal de Filadelfia publicado en 2020.

“En la anterior crisis veníamos de un récord histórico de ventas de moda en España, ahora llegamos con todos los indicadores en mínimos, hemos restringido tanto las compras que no sé si hay margen para más”, apunta Rosa Pilar López, directora del sector de moda y cosmética en Kantar.

En las depresiones económicas es habitual un cierto gasto discrecional de capricho, como los cines durante la Gran Depresión o el famoso ‘lipstick effect’

Además, en las depresiones económicas es habitual un cierto gasto discrecional de capricho, como los cines durante la Gran Depresión o el famoso lipstick effect. “La crisis de 2007 fue el detonante del fenómeno de las panaderías premium; la situación era muy dura, pero la gente busca esas pequeñas recompensas accesibles, los pequeños lujos”, apunta Luis Lara, socio fundador de la consultora Retalent. Esta vez, a eso se suma que el consumidor, al menos en España, es “bipolar”, define López. “En España, al 78% de los consumidores les preocupa la crisis que viene, pero, al mismo tiempo, el 77% está convencido de que vamos a salir de ella”, apunta la experta.

Javier Vello, socio responsable de EY Transforma y de la práctica de Business Consulting, apunta a un tercer factor clave que diferencia esta crisis respecto a la anterior: la demografía. “Somos diez años más viejos, y hay menos gente joven”, señala el experto. “Esto supone que el volumen de prendas vendidas es más bajo y que se gasta menos, porque el peso de la franja de edad que más gasta en moda es menor, e incluso esa franja gasta menos”, apunta. “Se ha acentuado el no comprar salvo que lo necesites, lo que se suma a que hoy tenemos hábitos todavía heredados de la pandemia, como el teletrabajo, que motivan que las ocasiones de compra sean menores”, resume Rosa Pilar López. El lado positivo es que, como la compra es más por necesidad que por impulso, hay una mayor venta a precio completo, lo que permite sostener el gasto mensual.

Pero no sólo el consumidor ha cambiado: la situación macroeconómica actual hace que las herramientas que las empresas tienen para estimular el consumo también sean diferentes. En la crisis financiera, la reacción de todas las compañías del sector fue bajar los precios. La moda se comoditizó, y los descuentos y las promociones, animadas también por la irrupción de operadores en el segmento low cost, se convirtieron en la norma, acelerando una etapa deflacionista en el sector que se extendió hasta este año.

La situación macroeconómica actual hace que las herramientas que las empresas tienen para estimular el consumo también sean diferentes

Sin embargo, hoy esa herramienta para animar a los consumidores no está sobre la mesa, más bien todo lo contrario. La subida generalizada de costes, de las materias primas al transporte, pasando por la energía, ha forzado a las marcas a subir precios por primera vez en décadas. Lo han hecho ya todos los gigantes de la distribución, incluido el segmento más bajo, con Primark a la cabeza. El consumidor está más empobrecido, y además habrá que convencerle de pagar más por la moda.

La disyuntiva deja una sola salida: apelar a los valores tangibles del producto, como la calidad, el diseño o la durabilidad, y sobre todo a los intangibles, a la fuerza de la moda como compra emocional, de capricho y para sentirse bien. Es decir, competir contra los restaurantes, los viajes o el ocio, que han venido robando cuota a la moda en los presupuestos familiares y revertir la tendencia que se mantiene vigente desde la anterior recesión. “El cliente va a destinar una parte del presupuesto a lo más experiencial, a lo más emocional, y la moda puede estar ahí, pero ha de avanzar en conexión emocional para ser parte de la vida de los consumidores”, opina Luis Lara. Por eso, algunos expertos consideran que no poder disponer esta vez de descuentos y precios más bajos como recurso para estimular las ventas puede ser, después de todo, bueno para el sector, porque le fuerza a afrontar el desafío que tanto tiempo lleva pendiente: recuperar valor.

En este sentido, Vello apuesta que un modelo ganador puede ser el de “las marcas pequeñas, con productos diferenciales”. Brielle Saggese, experta de la agencia de tendencias Wgsn, coincide en que valores como la empatía con el consumidor, tanto en la propuesta de valor como en los servicios pre y posventa, están ya cobrando más importancia en Estados Unidos. “Es un back to basics: atender bien al cliente y venderle un propósito y unos valores”, resume.

Entre los modelos ganadores, el low cost volverá a sobresalir, aunque no con los mismos actores. La crisis financiera dio alas a modelos como Primark o Kiabi, no sólo por su precio, sino porque se había roto el tabú de comprar en este tipo de establecimientos: estaban de moda. Ahora, el favorito en la carrera parece ser otro operador todavía más barato: la plataforma china de ecommerce Shein.

Los expertos apuntan también a que otro modelo que podría tener éxito es el del pago por uso o las suscripciones, además de servicios como la reparación. “La sostenibilidad estará en auge, pero no como algo aspiracional, sino por funcionalidad: arreglas unos zapatos porque no te puedes permitir otros”, dice Brielle Saggese.

Junto con el modelo de negocio, las compañías tendrán que optimizar también el modelo operativo. Si la primera crisis supuso la consagración de Primark, motivó el auge de los outlets (online y offline) y fue testigo de los primeros pasos de la digitalización (Zara lanzó su ecommerce en 2010), esta llega tras la explosión del canal online registrada durante la pandemia. “Lo que caracteriza al consumidor hoy en comparación con el de 2008 es que todos estamos conectados -resume Lara-; desconocer esto o hacerlo mal va a penalizar”. Por último, la coyuntura obliga a replantear también las operaciones aguas arriba, con más eficiencia en la cadena de valor y una continuación de las políticas de optimización de gastos que comenzaron con la pandemia.

La fiesta como la conocíamos hasta ahora se ha terminado. Pero, esta vez, al menos por ahora, no ha sido por un huracán que lo ha arrasado todo, sino una serie de infortunios que está todavía por ver si se convertirán en estructurales.

No llega tampoco como un mazazo en un momento de expansión inédita, como la vez anterior, sino tras sólo un breve espejismo de crecimiento, y puede suponer la gran oportunidad para que la moda pueda, por fin, abordar la gran transformación que llevaba décadas pendiente y que esta vez se postula como la única salida posible: volver a ser valiosa para el consumidor.

Contenido relacionado

22 jul 2022 - 05:00

25 abr 2022 - 05:00

29 jun 2022 - 05:00

2 ago 2022 - 05:00

Últimas noticias

24 abr 2024 - 05:00

24 abr 2024 - 05:00