El Mapa de la Moda 2016 (V): Los grandes de la moda urbana

31 may 2016 - 04:50

Por quinto año consecutivo, Modaes.es se adentra en la serie El Mapa de la Moda. A lo largo de once semanas, El Mapa de la Moda realizará un recorrido por los principales operadores del mundo del negocio de la moda.

El Mapa de la Moda es un documento que Modaes.es elabora anualmente con el objetivo de convertirse en una guía para conocer cuáles son y cómo trabajan los principales actores del negocio. Segmentado por sectores, El Mapa de la Moda es un documento de consulta para los empresarios, directivos y profesionales del negocio de la moda y de sus sectores auxiliares.

Patrocinado por Moddo, plataforma omnicanal para el mundo de la moda, el calzado y el deporte, en este quinto capítulo El Mapa de la Moda se adentra en las principales empresas del negocio de la moda urbana en el mundo. Cada martes, Modaes.es abordará un nuevo segmento: gran distribución, grandes almacenes, lujo, moda deportiva, calzado, moda infantil, industria auxiliar y cosmética y perfumería y ecommerce.

Cada capítulo figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un Dossier de consulta disponible en Modaes.es.

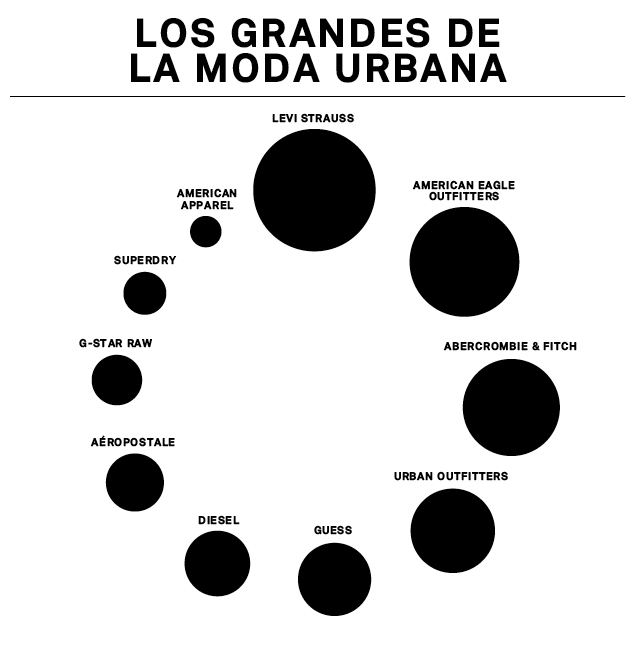

El estilo de vida urbano se ha hecho un hueco en el universo de la moda. En torno a una prenda básica como los vaqueros se ha construido todo un universo de marcas, con especial fuerza en Estados Unidos y en Alemania. Marlon Brandon o James Dean convirtieron en icono de la moda una prenda pensada para el trabajo y, desde entonces, se ha asociado a la juventud y a la libertad. Hoy, los vaqueros han perdido el acento de rebeldía para convertirse en un básico de armario que viste todo el mundo, incluidos presidentes de Estado, como Barak Obama, o empresarios como Mark Zuckerberg.

La estadounidense Levi Strauss, a quien la historia otorga la autoría del vaquero, continúa liderando el mercado con comodidad. Le siguen de cerca otros dos gigantes del mismo país, como Abercrombie&Fitch, American Eagle Outfitters, Urban Outfitters y Guess. En 2015, hubo un cambio de posiciones en el podio mundial de la moda urbana y el retroceso de las ventas que acusa Abercrombie&Fitch hizo que perdiera la plata y le arrebatara el puesto American Eagle Outfitters.

En anteriores entregas del Mapa de la Moda se habían incluido en esta categoría marcas como Hilfiger Denim y Calvin Klein Jeans, con cifras de negocio de alrededor de 3.000 millones de euros cada una. Ambas enseñas son propiedad del grupo PVH, que se explica con detenimiento en el capítulo I dedicado a los gigantes de la gran distribución mundial. Bajo este mismo criterio, también han salido del Mapa de la Moda Urbana Wrangler y Lee, con ventas conjuntas de más de 1.500 millones de euros, y pertenecientes a otro de los mayores grupos globales de la distribución de moda, VF Corporation.

Europa también ha dado pie a sus propias empresas de moda urbana, como la italiana Diesel, las holandesas G-Star y la británica Superdry.

Al frente de la moda urbana continúa imbatible su pionero. En plena Fibre del Oro en San Francisco, un inmigrante alemán, Levi Strauss, nacido en la región de Baviera, puso en marcha a mediados del siglo XIX una empresa de distribución de ropa, botas y otros accesorios para nutrir a pequeños comercios del oeste americano. Poco después, junto con un sastre de Reno, Jacob Davis, el empresario bávaro patenta una nueva estructura para los pantalones en denim, que consiste en reforzar las partes más débiles con remaches de cobre para hacerlos más resistentes

Aquella innovación se hizo especialmente popular entre cowboys y mineros. La prenda tuvo muy buena acogida desde el primer día entre los trabajadores y no fue hasta la década de los veinte del siglo XX cuando se intuyó su interés entre todos los públicos. John Wayne fue el primer icono de los jeans. Los primeros vaqueros se vieron en Europa fueron los de los soldados estadounidenses que combatieron en la Segunda Guerra Mundial. Más adelante, la prenda se asociació a la juventud y la rebeldía, muy vinculada al rock y al movimiento hippy.

Pese a que la patente de Levi Strauss expiró hace más de un siglo, la compañía sigue liderando el negocio del denim en el mundo. No obstante, la competencia le ha ganado mucho terreno: en los últimos veinte años, la empresa ha reducido sus ventas casi a la mitad. No obstante, en el último ejercicio la empresa duplicó su beneficio neto hasta 209 millones de dólares (188 millones de euros), y puso fin a una etapa de reestructuración interna y de refinanciación su deuda.

La compañía, que continúa en manos de los herederos de Levi Strauss, contrajo en 2015 un 5,5% su cifra de negocio, que situó en 4.494,5 millones de dólares (4.043 millones de euros) por el impacto negativo de la divisa. El ejecutivo estadounidense Chip Berg, que Levi Strauss fichó procedente de Procter&Gamble, ha sido el artífice de revertir la situación de la empresa, que en 2011 tenía una deuda de cerca de 2.000 millones de dólares y veía cómo su cuota de mercado continuaba reduciéndose por la fuerte competencia, sobre todo del fast fashion.

Los analistas continúan arrojando previsiones de crecimiento muy moderadas para Levi Strauss en el corto plazo. En un informe de la agencia de calificación Fitch de finales de 2015 se aseguraba que el grupo estabilizaría sus resultados en los próximos 36 meses.

La actual estrategia del grupo pasa por reforzar su canal de retail y por posicionarse en un segmento más elevado. La compañía sumaba a 30 de noviembre de 2015 un total de 2.800 tiendas en todo el mundo. El grupo completa su distribución con presencia en más de 50.000 puntos de venta multimarca.

La marca Levis concentra el 85% de las ventas de la compañía y la mitad de ellas se concentran en América. Dockers, por su parte, suma el 10% de la facturación total. Por tipo de canal, el 30% de la cifra de negocio del grupo se genera en los establecimientos multimarca y grandes almacenes, mientras que las tiendas propias de la compañía reportan el 26%.

La red de aprovisionamiento de Levi Strauss está distribuida en unos treinta países en todo el mundo, concentrados en el sudeste asiático, América Central y Sudamérica, Europa y África. En ningún país la empresa compra más del 20% de su colección.

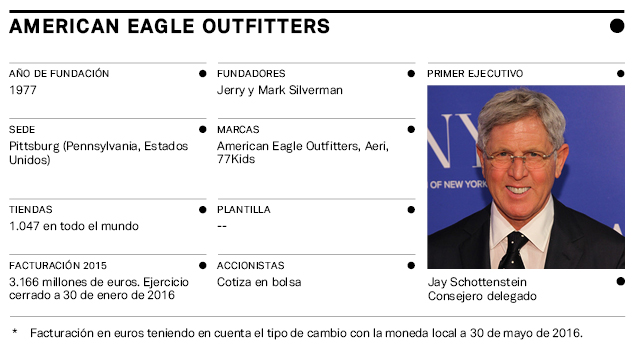

American Eagle Outfitters fue fundada a finales de los setenta por los hermanos Silverman, que dieron sus primeros pasos en el universo de la moda con su propia marca. Más adelante, los emprendedores pusieron en marcha su propia red de tiendas en la que comercializaban marcas de ropa, calzado y accesorios para hombre y mujer, totalmente orientadas a la práctica de deporte. En los 80, la compañía atravesó su primera crisis financiera y vendió la mitad de sus acciones al grupo Schottenstein, un gigante del retail en Estados Unidos. A lo largo de la década, la empresa acometió una fuerte expansión, que no pudo digerir y que le llevó a redimensionarse de nuevo.

A raíz de aquel reajuste, los fundadores vendieron su participación a Schottenstein, que se hizo con la totalidad del capital. En 1994, la empresa salió a bolsa. Entonces, American Eagle Outfitters contaba con 167 tiendas en Estados Unidos y facturaba 199,7 millones de dólares. La rivalidad con Abercrombie&Fitch, empresa a la que acusó de copiar sus diseños, también empezó a acusarse en esta década. En 2006, el grupo diversificó con Aerie, para chicas más jóvenes, y Martin + Osa, para un público más adulto. Esta segunda, finalmente, no prosperó. En 2010, la empresa puso en marcha su expansión internacional, con la apertura de sus primeros establecimientos en Dubái, Kuwait, Hong Kong, Rusia y Shanghái.

En 2015, American Eagle Outfitters avanzó a Abercrombie&Fitch en volumen de ventas. La compañía, que ha llevado al universo del denim la fórmula del fast fashion está dirigida por Jay Schottenstein. El grupo elevó su cifra de negocio un 7% en el último ejercicio, así como las ventas por superficie comparable, que también crecieron otro 7%. La compañía también incrementó el resultado neto, que logró duplicar hasta 218,1 millones de dólares (195,6 millones de euros).

La compañía contaba a 30 de enero de 2015 con una red de más de mil establecimientos, el grueso de los cuales continúa concentrado en Estados Unidos. En el último año, la empresa cerró 76 tiendas de American Eagle y otras 26 de Aeri, en el marco del plan de reestructuración comercial que puso en marcha en 2014 y con el que preveía el cierre de 150 puntos de venta hasta finales de 2016. En paralelo, el grupo ha ido abriendo establecimientos dentro y fuera de su mercado local.

El grueso del negocio de American Eagle Outfitters se concentra en el mercado estadounidense, donde suma 822 establecimientos de su marca insignia y otros 82 de Aeri. Canadá es el siguiente mercado donde el grupo tiene mayor presencia, con 86 tiendas de American Eagle Outfitters y otras 26 de su segunda enseña. México es el tercer país donde la compañía cuenta con más puntos de venta, con un total de 23 puntos de venta, todos ellos de la marca principal. La empresa también tiene tiendas en China, Hong Kong y Reino Unido.

En cuanto al aprovisionamiento, la compañía tiene toda su red de proveedores fuera de Estados Unidos. La empresa trabaja con unos 300 proveedores ubicados en todo el mundo y, en particular, en Asia. El grupo subraya que ninguno de sus intermediarios se responsabiliza de más del 10% de su colección. American Apparel Outfitters cuenta con centros logísticos en las localidades estadounidenses de Hazelton y Ottawa, y en la canadiense Mississauga, en Ontario.

La empresa continúa pilotada por la familia Schottenstein, que ocupa el puesto número cien en el ránking de las mayores fortunas familiares en Estados Unidos, con intereses también en el ámbito de los supermercados. El actual consejero delegado de American Eagle Outfitters es el hijo de Jerome Schottenstein, artífice de la creación de uno de los mayores grupos de retail de Estados Unidos.

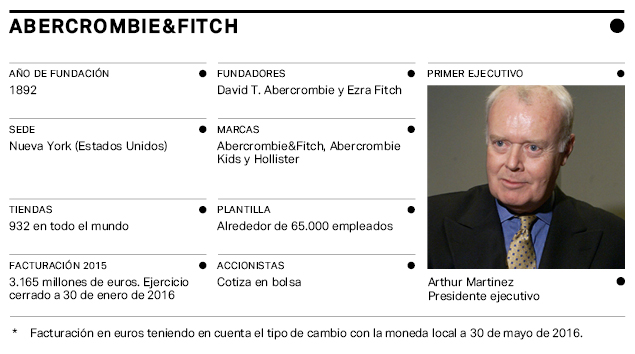

Abercrombie&Fitch, igual que Levi Strauss, sitúa sus orígenes en el último tercio del siglo XIX. David T. Abercrombie puso en marcha en 1892 su primera tienda dedicada a la venta de artículos de caza y de pesca. Más adelante, un abogado, Ezra Fitch, se hizo con un porcentaje de la compañía, que pasó de inmediato a ser Abercrombie&Fitch. Sin embargo, sus fundadores permanecieron poco en el negocio: el primero de ellos lo abandonó en 1907 y, el segundo, en 1928. La empresa evolucionó su negocio y pasó a comercializar prendas, calzado y accesorios casual y, ya en la década de los treinta, contaba con clientes ilustres, como el escritor Ernest Hemingway.

A finales de la década de los setenta, el grupo entró proceso concursal y la compró Oshman’s Sporting Goods, que impulsó la expansión en retail de la empresa, a pesar de que las ventas seguían sin remontar. Diez años después, la empresa volvió a cambiar de manos y la compró The Limited (actual L Brands) por 47 millones de dólares. Fue entonces cuando se incorporó al equipo Michael Jeffries, autor de las polémicas campañas que lanzaron a la fama a la marca. En 1996, Abercrombie&Fitch dio el salto al parqué e inició una rápida expansión, que le llevó a alcanzar el millar de tiendas en 2010.

A finales de 2014, el grupo despidió a Jeffries tras dos décadas en la compañía y nombró en su lugar a Arthur Martinez, hasta entonces presidente no ejecutivo de la compañía. Abercrombie&Fitch se desprendió de Jeffries después de once trimestres consecutivos de caídas de las ventas por superficie comparable. Con la salida de su histórico consejero delegado, la compañía ha llevado a cabo una fuerte reestructuración de la cúpula directiva, pero sigue sin levantar cabeza. El grupo estadounidense finalizó el ejercicio de 2015 con un retroceso del 31,4% en el beneficio operativo y con una caída del 6% en la cifra de negocio.

La compañía también ha apostado en los últimos años por redibujar su estrategia y por intentar captar de nuevo la atención del público adolescente, sobre todo en Estados Unidos. En este periodo, la empresa también ha reestructurado su red comercial y ha procedido al cierre de establecimientos. Sólo en el último año, Abercrombie&Fitch cerró 37 tiendas, hasta tener un total de 969 puntos de venta.

A cierre de ejercicio 2015, la compañía cerca del 80% de sus tiendas en Estados Unidos y el 20% restante en países y regiones como en Canadá, Europa, Asia y Oriente Medio.

El grupo concentra el grueso de su aprovisionamiento en Asia y en América Central a través de unos 150 proveedores, ninguno de los cuales produce más del 10% de su colección. En concreto, la red de suministro de Abercrombie&Fitch se concentra en una docena de países.

Un año después de despedir a Jeffries, la empresa dejó de buscar a un directivo para que le sustituyera y optó por mantener al cuadro directivo que había continuado pilotando el grupo tras su marcha. No obstante, a lo largo de estos últimos meses, la compañía ha creado nuevos cargos de dirección y ha fichado a altos directivos para reforzar la cúpula del grupo.

Con sólo 23 años, Richard Hayne, recién graduado en antropología, y su ex compañero de habitación en la universidad, Scott Belair, tuvieron la idea de abrir una tienda. Y lo hicieron: su primer establecimiento se llamó Free People, vendía ropa, artículos de decoración y mobiliario de segunda mano, y se encontraba en un pequeño local en Philadelphia, cercano a la Universidad de Pennsylvania. Fue también un proyecto de universidad de Belair, por el que obtuvo la máxima cualificación, pero que no continuó. Hayne mantuvo el negocio y, en 1980, abrió la segunda tienda en Cambridge (Massachusses) y, poco después, junto a su esposa con Meg Hayne, creó Urban Outfitters, también bajo el concepto de multimarca.

La expansión de la empresa vino en los noventa, a raíz del fichaje de Kenneth Cleeland como director financiero. A lo largo de la década, Urban Outfitters continuó abriendo establecimientos en ciudades universitarias, continuando con la estela de sus inicios. En 1990, el grupo abrió la primera tienda Anthropologie, más adelante dio el salto a bolsa y unos años después inició su expansión europea con un primer punto de venta en Londres. La compañía ha sabido sacar partido a las tendencias de moda y ganó popularidad gracias a construir tiendas en edificios emblemáticos.

Urban Outfitters elevó sus ventas en 2015 un 4%, aunque disminuyó el beneficio neto un 3,4%. Por cadenas, Urban Outfitters aportó 1.393 millones de dólares (1.240 millones de euros), mientras que las marcas que componen la división de Anthropologie aportaron 1.442 millones de dólares (1.283 millones de euros). La red de tiendas continúa aportando el grueso de la cifra de negocio del grupo, más del 90% del total. El resto de las ventas las generó el negocio wholesale.

A lo largo del último año, Urban Outfitters llevó a cabo la apertura de 31 establecimientos, de los cuales catorce fueron de Anthropologie, trece de Free People y cuatro de Urban Outfitters. Sin embargo, la compañía también cerró cinco establecimientos en el último ejercicio. Urban Outfitters contaba a 31 de enero de 2016 con 240 establecimientos en Estados Unidos, Canadá y Europa, mientras que Anthropologie suma ya 218 puntos de venta.

A mediados de 2015, el grupo se marcó sus objetivos para los próximos años, el principal de los cuales es alcanzar los 6.000 millones de dólares en ventas en 2020. La compañía continuará apostando por la expansión en retail para apuntalar su crecimiento. A principios de 2016, la compañía ascendió a David McCreigh, hasta ahora consejero delegado de Anthropologie, como nuevo presidente del grupo.

A 31 de enero de 2016, 179 tiendas de Urban Outfitters estaban ubicadas en Estados Unidos, 18 en Canadá y 43 en Europa. Para este ejercicio en curso, la empresa planea poner en marcha cinco más. Según datos del grupo, el 32,5% de las ventas de la compañía las generan las tiendas de la enseña principal en América y Europa.

Anthropologie, por su parte, suma 197 establecimientos de ellos en Estados Unidos, doce en Canadá y nueve en Europa. Para este año, el grupo contempla abrir diez tiendas más de esta cadena, que le reporta el 40% de sus ingresos. Free People, por último, suma 114 puntos de venta, 109 de ellos en Estados Unidos y los cinco restantes, en Canadá. Esta cadena genera el 10% de los ingresos del grupo. El resto de las ventas proceden del el canal wholesale, donde el grupo opera a través de la enseña Free People y cuenta con presencia en establecimientos como Macy’s, Nordstrom o Bloomingdale’s, entre otros.

El grupo cuenta con una red de aprovisionamiento muy fragmentada, ya que trabaja con alrededor de 5.000 proveedores en todo el mundo, ninguno de los cuales produce más del 10% de su colección.

Los hermanos Georges y Maurice Marciano llegaron a Los Angeles en 1981 y abrieron su primera tienda de ropa en Berverly Hills. Los Marciano nacieron en Marruecos, crecieron en Marsella e impulsaron su primer negocio de retail en Francia junto a sus otros dos hermanos Armand y Paul, pero tuvieron que abandonar el país por un problema con la hacienda francesa, que acabaron saldando unos años después. Tras la apertura en Los Angeles, Georges Marciano voló a Nueva York y convenció a los grandes almacenes Bloomingdale’s para comercializar sus productos.

A pesar de que Paul Marciano no tenía conocimientos ni en márketing ni en publicidad, logró crear un hito de la imagen de moda con Guess, con campañas en blanco y negro y modelos enfundadas sólo en vaqueros. En 1982, la empresa facturó doce millones de dólares; dos años después, 150 millones de dólares. Georges Marciano abandonó la empresa en 1990 y vendió sus acciones a sus hermanos. Seis años después, la compañía salió a bolsa. En el 2000, el grupo recuperó impulso recurriendo de nuevo a la publicidad y aliándose con las top model que le dieron fama en las décadas de los ochenta y los noventa.

La internacionalización ha sido otro lo de los ejes de crecimiento de Guess, una de las compañías estadounidenses del sector de la moda que apostó antes por crecer fuera del mercado local.

En los últimos años, Guess ha frenado su crecimiento por la fuerte competencia en el mercado del denim. La empresa cerró 2015 con descensos en el resultado neto del 13,4% y de la facturación, con una caída del 9%. El grupo generó el año pasado el 96,2% de su facturación por la venta directa de sus colecciones y el 3,8% restante de los royalties. Por regiones, la empresa contrajo su cifra de negocio en todos los mercados en los que opera y, en especial, en el asiático.

A 30 de enero de 2016, Guess operaba con 481 tiendas en Estados Unidos y Canadá y 356 más en el resto del mundo, además de contar con 244 corners en Asia y en Europa. La compañía continúa apoyándose en el canal wholesale para impulsar su crecimiento y mantiene su presencia en retailers clave, como los grandes almacenes Macy’s, Bloomingdales, Liverpool, El Corte Inglés, Galeries Lafayette o Printemps, entre otros.

En relación a su estrategia de aprovisionamiento, Guess trabaja con numerosos proveedores, con los que establece relaciones a largo plazo. La compañía busca el equilibrio entre aprovisionamiento global y en proximidad, aunque en los últimos años ha puesto el acento en la cercanía para mejorar el tiempo de reacción.

A mediados del año pasado, Paul Marciano se retiró y ficho a Víctor Herrero, un ex directivo de Inditex, para ocupar el cargo de consejero delegado. Herrero cuenta con una larga trayectoria en el negocio de la gran distribución de moda. El ejecutivo trabajó en Inditex durante los últimos doce años, primero en Europa y después en Asia, donde fue responsable a lo largo de la última década de la expansión del grupo en China. Antes de trabajar en el gigante gallego, Herrero, MBA por la Kellog School of Management, fue consultor en Arthur Andersen Asia. Paul Marciano tomó entonces el cargo de presidente del consejo, en sustitución de su hermano Maurice, que se mantiene como director creativo. Maurice es también desde entonces presidente emérito del consejo.

Renzo Rosso, fundador de Diesel, empezó en el negocio de la moda con 23 años a finales de los setenta. Rosso se incorporó entonces en la compañía Moltex, propiedad de Adriano Goldschmied, considerado uno de los históricos del denim y cuyo nombre figura detrás de marcas como AG Jeans, Citizens of Humanity y Goldsing. Poco después, Rosso logró un préstamo de su padre para comprar el 40% de la compañía, lo que le permitió cambiar el nombre por Diesel. Años después, el empresario italiano le compró el resto de las acciones a su antiguo socio.

La gran aportación de Rosso al universo del denim, totalmente controlado por los gigantes estadounidenses, fue al segmento del lujo, con precios por encima de los cien dólares. Diesel abrió al denim un universo vinculado a la moda y al lujo, y lo desvinculó de la clase obrera, del trabajo, de lo rudo y de lo rebelde. En la actualidad, Diesel está presente en más de ochenta países a través de 5.000 puntos de venta multimarca y una red de retail de alrededor de 400 establecimientos monomarca.

A partir de Diesel, el empresario italiano ha ido creando a partir del 2000 el conglomerado OTB (Only the Brave), propietario también de las marcas de diseñador Victor&Rolf, Maison Martin Margiela y Marni. El grupo también es dueño de Staff International, uno de los emblemas del made in Italy, propietario de las licencias de producción y distribución de un gran número de firmas de lujo del país. En 2011, la compañía creó Brave Kid, para la producción y comercialización de las líneas infantiles de terceras marcas.

En el ejercicio de 2015, el grupo italiano OTB elevó sus ventas un 1,9% respecto al año anterior, pero contrajo su resultado neto un 36%, hasta 3,5 millones de euros. Diesel representa aún el 65% de las ventas del grupo. La empresa explicó el freno de su negocio por el reposicionamiento de la marca Diesel que está ejecutando, junto con el desarrollo del resto de marcas. Sólo en su sede central, la empresa cuenta con una plantilla de más de un millar de personas.

Renzo Rosso es el único propietario de la compañía, pero la gestión diaria del grupo corre a cargo del directivo Riccardo Stilli, que en 2013 tomó el cargo de consejero delegado de la compañía, en sustitución de Marina Tosin. Stilli dirige la empresa junto a Stefano Rosso, hijo del fundador. Stilli se incorporó a OTB después de haber desarrollado su carrera en otras empresas del sector, como Prada, donde ocupó durante seis años el cargo de director financiero.

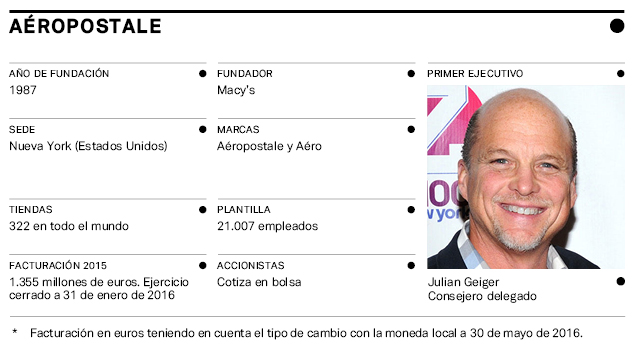

R.H. Macy&Co, la compañía propietaria de los grandes almacenes Macy’s, puso en marcha Aéropostale a mediados de los ochenta, que lanzó ya como cadena de tiendas especializada en moda urbana para un consumidor adolescente. En la década de los noventa, la compañía cambió de manos: el grupo de inversión Bear Stearns y la compañía estadounidense de retail de moda Mss Delaware se hicieron con Aéropostale en 1998 por quince millones de dólares. En 2002, la empresa salió a bolsa.

A raíz del salto al parqué, la empresa inició su expansión internacional y entró en países como Canadá, Puerto Rico, Emiratos Árabes Unidos, Kuwait, Bharéin, Qatar, Panamá, Colombia, Ecuador, México y Chile. Sin embargo, la evolución de las ventas y de la rentabilidad no ha ido acorde con el desarrollo del negocio.

En cuanto al aprovisionamiento, la compañía compró el 81% de toda su colección a sólo cinco proveedores, todos ellos con oficina en Estados Unidos, pero con fábricas situadas en Asia y en América Central. Sycamore Partners, por ejemplo, es uno de sus principales proveedores.

En 2014, el grupo entró en pérdidas (después de tres años registrando descensos en las ventas por superficie comparable) y firmó con el fondo Sycamore Partners un préstamo de 150 millones de euros. En 2016, la empresa inició un plan de ajustes para reducir costes, que implicó despidos y cierres de tiendas.

El pasado mayo, la compañía entró en concurso con una deuda que rozaba los 400 millones de dólares. Aéropostale encara ya su salida de los juzgados tras tener acceso a un crédito de cien millones de dólares para ganar tiempo para encontrar un comprador o ejecutar un plan de reestructuración. La empresa, que a cierre de 2015 contaba con 322 tiendas, ha puesto en marcha un plan de ajuste para cerrar 113 tiendas en Estados Unidos y salir de Canadá, donde opera con 41 establecimientos.

En 2014, y con miras a reconducir los resultados, Aéropostale fichó a un antiguo directivo de la casa, Julial Geiger, que tomó de nuevo las riendas del grupo en sustitución de Thomas Johnson. Geiger había sido entre 1996 y 2010 consejero delegado y presidente de la compañía. El directivo dejó en su día Aéropostale para colocarse al frente de la cadena de pastelerías Crumbs Bake Shop, que a finales de 2013 se declaró en bancarrota.

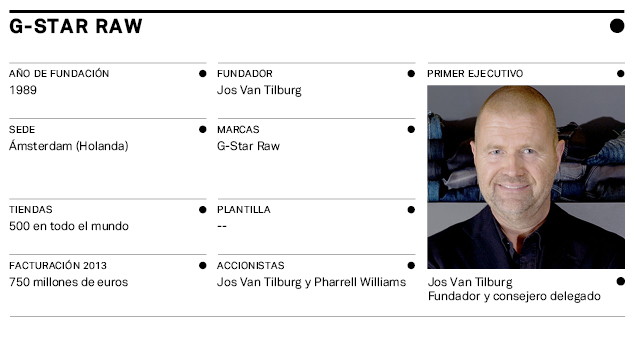

Los orígenes de G-Star se remontan a 1989, cuando el empresario holandés Jos Van Tilburg desarrolla una línea de denim para la marca local Second Group. Aquella nueva enseña se llamó Gap Star y fue el punto de partida de un proyecto más ambicioso bajo el nombre de G-Star. Sin embargo, el boom de la marca se produjo a mediados de los noventa con el lanzamiento del modelo Elwood, en el que se fusiona la rudeza del vaquero clásico con un aspecto de vanguardia. En 2002, Van Tilburg y Second Group se separaron y el empresario holandés continuó con el negocio en solitario.

En la primera década del 2000, la compañía impulsó su expansión internacional y diversificó el producto más allá de los vaqueros, además de iniciar un negocio de retail con la apertura de sus primeros puntos de venta. En 2006, la facturación de la empresa ascendía ya a más de 400 millones de euros, según las últimas cifras facilitadas por la compañía.

En 2013, la compañía dio un nuevo giro a su estrategia de retail y apostó por la apertura de flagship stores en las principales ciudades europeas. La primera de estas tiendas se puso en marcha en la londinense Oxford Street. En España, la compañía abrió en la calle Serrano de Madrid y en el Paseo de Gracia de Barcelona.

G-Star cuenta en la actualidad con una red de distribución formada por más de 6.000 puntos de venta y unos 400 establecimientos monomarca en todo el mundo. Según los últimos datos aportados por la compañía, el ejercicio de 2013 cerró con ventas de alrededor de 750 millones de euros.

El pasado febrero, el cantante Pharrell Williams entró en el capital de la compañía, que hasta entonces mantenía en su totalidad Van Tilburg. Williams, popular por la canción Happy, es copropietario de G-Star junto con su fundador. Esta fue la segunda participación de una empresa de moda del cantante, que en enero también se hizo con el 50% de BBC Ice Cream, propietario de las marcas Billionaire Boys Club y Ice Cream. La otra mitad de la empresa sigue en manos del conglomerado Iconix Brands Group, especializado también en moda urbana.

Van Tilburg se considera a sí mismo un autodidacta. Antes de tirar adelante G-Star, el empresario fue dependiente de una tienda de moda en Ámsterdam.

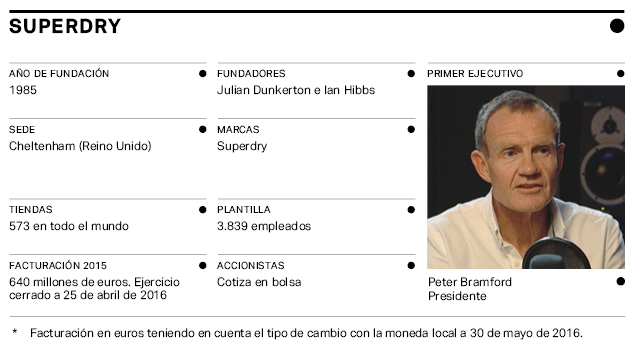

Los orígenes de Superdry se remontan a 1985, cuando Julian Dunkerton e Ian Hibbs pusieron en marcha su primer establecimiento de ropa Cult Clothing en la localidad británica de Cheltenham. Después de aquel primer punto de venta, vinieron muchísimos más, la mayoría de ellos ubicados en ciudades universitarias del país. Sin embargo, el fenómeno Superdry no se produjo hasta 2003. Aquel año, Dunkerton se alió con el diseñador James Holder, que a su vez había fundado la marca Bench, también de moda urbana, y crearon esta nueva marca, que empezaron a comercializar en la red de tiendas Cult Clothing.

Theo Karpathios, un directivo de la casa, entró en el capital, asumió el cargo de consejero delegado y dio un vuelco a la estrategia del grupo impulsando su desarrollo internacional. En 2010, el grupo da el salto al parqué londinense con miras a acelerar su expansión. A partir de entonces, la empresa tomó el control de su negocio de franquicias en Europa y renombró las tiendas Cult Clothing bajo la marca Superdry. En 2015, la compañía tomó también el control de su negocio en Estados Unidos y se alió con el operador chino de retail Trendy International Group para crecer en el gigante asiático.

En 2015, la compañía revisó su estrategia de crecimiento a largo plazo y anunció inversiones para potenciar Superdry, reforzar la plantilla y los sistemas y ampliar la gama de producto, así como el ecommerce. En la actualidad, Superdry está presente en 189 países y regiones.

Supergroup, la empresa propietaria de la marca, sigue en plena forma. La compañía disparó sus ventas en 2015 un 21,1% y estima registrar un beneficio neto de en torno a 74 millones de libras (93,8 millones de euros). Las ventas de Superdry crecieron en el último año tanto en retail, donde se elevaron un 24,5%, como en el canal multimarca, donde marcaron un ascenso del 13,7% respecto al ejercicio anterior. Por superficie comparable, el grupo incrementó los ingresos un 11,3%.

La compañía concentra su negocio en Europa, donde suma un total de 399 establecimientos, propios y en franquicia. En Estados Unidos, el grupo cuenta ya con 36 puntos de venta, y en el resto del mundo, 138, todos ellos bajo la fórmula de la franquicio o concesiones similares.

La estrategia de aprovisionamiento de Superdry se asienta sobre 130 fábricas concentradas sobre todo en tres países: Turquía, India y China.

A principios de 2016, Supergroup anunció la salida de James Holder de la compañía, que continuaba al frente del departamento de diseño. Sin embargo, Holder seguirá vinculado al grupo a través del SuperDesign Lab, una asesoría creativa y de producto que trabaja en exclusiva para Supergroup. Karpathios, por su parte, salió de la compañía en 2012.

El presidente de la compañía es Peter Bramford, un hombre de negocios británico, que es también director no ejecutivo de la empresa Rentokil Initial, de higiene ambiental. Bramford cuenta con una larga trayectoria como presidente o director no ejecutivo en un gran número de empresas. Al frente de la gestión diaria de Supergroup está Euan Sutherland, quien tomó el cargo en 2012 procedente del grupo de distribución Kingfisher.

En 1989, el canadiense Dov Charney, con tan solo veinte años, puso en marcha un pequeño negocio de moda, que más tarde se convirtió en American Apparel. Los primeros pasos de Charney en la moda habían consistido en importar camisetas de Hanes y Fruit of the Loom a Canadá para comercializar entre su grupo de amigos. Cuando puso en marcha su propio negocio todavía estudiaba en la universidad, que al final abandonó para centrarse en la compañía. En 1990, el joven empresario pidió un préstamo de 10.000 dólares a su padre y se trasladó a Carolina del Sur, en Estados Unidos, donde aprendió los entresijos del negocio. El éxito no le vino hasta 1997 cuando reenfocó la estrategia y se trasladó a Los Angeles.

Diez años después, aquel estudiante ya era el mayor fabricante de camisetas de Estados Unidos y uno de los empresarios más controvertidos el país. En el año 2000, American Apparel se instaló en un almacén de Los Ángeles, en el que todavía está presente. Charney revolucionó la industria textil en Los Angeles por elevar los salarios a sus trabajadores y mejorar sus condiciones laborales: made in America en respuesta a los abusos de la deslocalización industrial.

De hecho, uno de los pilares sobre los que se asienta American Apparel es el control de su producción, en sus propias fábricas, donde emplea a unos 4.500 trabajadores. Además, la compañía ha mantenido la producción en Estados Unidos durante todos estos años. A principios de 2016, la empresa sufrió su primera huelga.

Bajo un negocio de fabricación y distribución de básicos sin marca, la compañía inició su andadura en el canal multimarca y, más adelante, dio el salto al retail con un ambicioso plan de expansión. La primera tienda del grupo se puso en marcha en Los Angeles en 2003. Un año después, American Apparel dio el salto a Europa. En 2005, la compañía abrió un total de 65 establecimientos. Una de las claves de la popularidad de la empresa fueron unas campañas de publicidad de elevado contenido sexual.

En diciembre de 2014, el grupo despidió a Charney y nombró a Paula Schneider nueva consejera delegada. El resultado de American Apparel sufrió las consecuencias de sus cambios corporativos. La salida del fundador dio pie a unos meses de incertidumbre: la empresa abrió un proceso de venta, mientras Charney se alió con el presidente de su competidora American Eagle Outfitters para regresar a American Apparel.

El grupo fue acentuando sus pérdidas trimestre a trimestre y, a mediados de 2015, hizo sonar todas las alarmas asegurando que no tenía liquidez y salió de bolsa por el desplome de sus acciones. A finales de 2015, la empresa entró en proceso concursal, del que salió en unos meses. En este proceso, Charney intentó de nuevo volver al grupo, sin éxito. La compañía ha reforzado en los últimos meses su cúpula directiva con nuevas incorporaciones para reconducir los resultados. Antes de entrar en concurso de acreedores, la empresa contaba con 230 establecimientos.

Contenido relacionado

19 jul 2016 - 04:49

5 jul 2016 - 04:43

29 jun 2016 - 04:47

21 jun 2016 - 04:47

Últimas noticias

24 abr 2024 - 05:00

24 abr 2024 - 05:00